Roma, 3 Ottobre 2014 – Sono più di un centinaio, operano prevalentemente nel campo dell’E-Commerce e dei servizi alle imprese. A queste si aggiungono oltre 30 aziende che hanno già raggiunto una exit. Sono le Scaleup italiane dell’ICT, ovvero le startup in ambito Information & Communication Technology che, raccogliendo oltre mezzo milione di dollari negli ultimi tre anni o facendo fatturato, hanno superato la fase di seed e sono in condizione di “scalare”, cioè di spiccare il salto dimensionale.

Startup Europe Partnership – la piattaforma europea nata a gennaio 2014 con l’obiettivo di aiutare le migliori startup europee a scalare e a diventare campioni globali – le ha mappate nell’ultimo SEP Monitor, presentato oggi in occasione del SEP Matching Event dedicato alle tecnologie dell’Internet of Things all’interno della European Maker Faire di Roma.

“Le startup hanno bisogno di role-model locali per capire come scalare, hanno bisogno di simili da cui apprendere e constatare che è possibile diventare globali e veri creatori di lavoro” – ha commentato Neelie Kroes, Vice Presidente uscente della Commissione Europea – “sono davvero felice che Startup Europe Partnership abbia identificato in Italia oltre 100 “scaleup” del settore tecnologico, un dato simile a quello che abbiamo riscontrato in Spagna. Questi role model mostrano che gli ecosistemi di startup stanno fiorendo in tutta Europa. Il mio messaggio agli imprenditori europei è di continuare ad andare avanti: siete di ispirazione per tutti attorno a voi. Con il vostro contributo l’economia europea può continuare a crescere!”

MAPPATURA, SETTORI, EXIT, ACQUISIZIONI

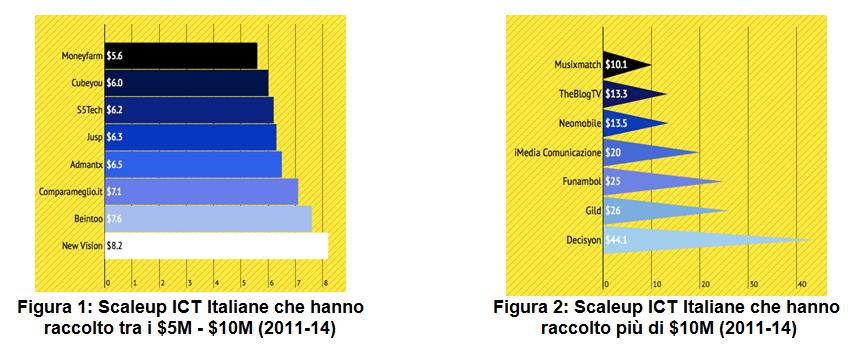

- Sono state individuate 108 scaleup ICT italiane: circa il 68% ha raccolto tra 0.5M e 2.5 milioni di dollari, il 17% tra 2.5 e 5, l’8% tra 5 e 10 e il 7% oltre 10 milioni.

- E-Commerce e servizi per le imprese risultano i settori a più alta densità (16%), seguiti da Software (12%) e Mobile (10%). Social, Digital Media e Pubblicità, invece, raggiungono insieme il 21%. Il restante 25% opera in altri settori.

- 32 imprese (il 29%), inoltre, hanno raggiunto una exit, o perchè sono state acquisite (27) o perché si sono quotate in borsa (IPO, ben 5). Nell’ultimo quadriennio il numero delle exit è quadruplicato: 6 sono avvenute infatti tra il 2007 e il 2010 e ben 26 tra il 2011 al 2014, di cui quasi il 50% nei primi 9 mesi di quest’ultimo anno (l’ultima – Facile.it – la scorsa settimana). Circa il 55% delle acquisizioni è stato compiuto per mano di acquirenti europei (di cui il 73% italiani) il 33% da statunitensi e il 4% rispettivamente da Russia, Giappone e Sud Africa.

“I dati che abbiamo presentato oggi sono un work in progress” – ha commentato Alberto Onetti, Presidente di Mind the Bridge Foundation e responsabile del programma Startup Europe Partnership – “Abbiamo lavorato con l’ecosistema italiano delle startup per cercare di fornire un quadro il più rappresentativo possibile ma siamo consapevoli che probabilmente molto ancora manca. Il che di per sé sarebbe un’ulteriore buona notizia, poiché vorrebbe dire che la base su cui lavorare in Italia è ancora più ampia”.

Dati che al momento fotografano solo il comparto ICT. Ma ci sono tante altre importanti aree di innovazione quali biotech, cleantech, hardtech che sono estremamente attive e vivaci. Basti pensare alle diverse exit a cui il nostro paese ha assistito: tra queste quella di EOS, solo per citare il caso più recente ed eclatante.

“L’Italia presenta un ecosistema dell’innovazione ricco e vitale, denso di opportunità di investimento ancora inesplorate e sostenuto da un quadro normativo pionieristico. La ricerca di SEP Monitor mette in luce evidenze incoraggianti per le startup digitali, e sono certo che rilevazioni altrettanto incoraggianti si possano trovare anche per le startup attive in altri settori. Ora occorre cambiare marcia e fare sì che le eccellenze racchiuse nell’ecosistema delle startup diventino un patrimonio condiviso e generino un impatto diffuso sul nostro tessuto economico. Serve una nuova cultura dell’investimento in startup capace di mettere al centro le nuove imprese innovative, valorizzandone l’apporto di tecnologia, creatività e le possibilità di crescita.” ha commentato Stefano Firpo, capo della Segreteria tecnica del Ministro dello Sviluppo economico.

ACQUISIZIONI, IPO E DUAL MODEL

- L’acquisizione di Octo Telematics nel 2014 per mano di Renova Group è risultata, tra quelle di cui sono state resi pubblici i dettagli della transazione, la più consistente con un prezzo di vendita di 555 milioni di dollari. Fondata nel 2002 a Roma, sviluppa un ampio spettro di applicazioni specializzate in ambito assicurativo e dei trasporti con l’obiettivo, nel primo caso, di ridurre i rischi di frode e, nel secondo, di ottimizzare la gestione della flotta. L’acquisizione più recente è risultata invece quella che a fine settembre 2014 ha permesso a Oakley Capital Investments di accedere alla quota di maggioranza di Facile.it, il principale broker italiano di assicurazione auto e portale di comparazione prezzi.

- A contendersi il podio delle maggiori IPO troviamo Mutuionline e YOOX, conofferte pubbliche iniziali, rispettivamente, di 200 (nel 2007) e 217 (nel 2009) milioni di dollari. Ma nel 2014 si è potuto festeggiare anche il debutto in borsa di Expert System (azienda di tecnologia semantica, ha raccolto 27 milioni di dollari andando in borsa a febbraio 2014), Triboo Media (specializzata in strategie di advertising ed editoria digitale, ha raccolto 24 milioni di euro a marzo 2014) e MailUp (azienda di software per l’email marketing, ha raccolto 3 milioni di euro a luglio 2014).

- Tra le scaleup che crescono più in fretta in termini di raccolta capitali, in gran parte seguendo il “dual model” – nascita in Italia, sviluppo (e capitali) negli Stati Uniti – si sono infine distinte Decisyon, Imedia Comunicazione, Funambol e Gild.

“I dati ci suggeriscono che il cosiddetto modello duale sembra rappresentare una piattaforma efficace, per quanto ibrida” – ha concluso Alberto Onetti – “perché permette di valorizzare i punti di forza italiani, quali eccellenza e competenze tecniche, superando alcuni limiti del nostro sistema: limitati capitali disponibili per la crescita – i series B per intenderci – e scarso “appeal” della normativa italiana in ambito internazionale. Forse non è la soluzione ideale, ma, come mi è capitato di discutere con la Commissione Europea, è una strada che consente di far crescere i progetti italiani a livello internazionale, mantenendo però occupazione e attività a valore aggiunto nel nostro Paese. Ed è una soluzione che sta trovando adozione anche in altri paesi europei. Quindi va seguita con interesse”.

- Decisyon, fondata nel 2005 con sede negli Stati Uniti ma con tecnologia realizzata in Italia a Latina, è specializzata in soluzioni software per business intelligence e gestione delle performance e ha raccolto 44,1 milioni di dollari.

- iMedia Comunicazione,fondata nel 2010, agenzia di media placement con quartier generale a Milano e 3 linee di business in Cina, ha ricevuto 20 milioni di dollari da Kleiner Perkins Caufield & Byers and IDG Capital Partners.

- Funambol, nata in Italia e cresciuta negli Stati Uniti, è un provider di soluzioni cloud per operatori telefonici. Ha ricevuto oltre 25 milioni di dollari di investimento da H.I.G Capital, Nexit Ventures, Castile Ventures e Walden International. Tutto lo sviluppo del software è in Italia, a Pavia.

- Gild, nata appena tre anni fa, con sede a San Francisco e centro R&D a Milano, sviluppa un software per il recruitment che aiuta le imprese a scegliere i migliori sviluppatori. Questa estate ha raccolto 13.5 milioni di dollari da Menlo Ventures più altri investitori.

CAPITALI “DOMESTICI” E BOOTSTRAPPING

- Numerose altre startup che stanno crescendo in fretta stanno seguendo il modello duale, come Beintoo, Hyperfair e Timbuktu. Ma c’è anche chi – come Musixmatch – cresce solo con capitali italiani – e chi – come 7Pixel – si sta affermando grazie a consistenti flussi di ricavi (“bootstrapping”).

“In Europa assistiamo a un crescente interesse verso il mondo startup e innovazione. Anche nel nostro Paese è chiaro a tutti che la via della crescita passa da un cambiamento radicale nel modo di produrre. Ma perché un ecosistema fragile come il nostro” – ha dichiarato Luca Casaburra, responsabile Corporate Venture Capital di Telecom Italia – “possa contenere sia Startup che Scaleup, è necessario che le large corporation esercitino quasi un ruolo di incubazione e siano piattaforme di lancio e apertura. È quello che proviamo a fare in TI dal 2009, prima con gli acceleratori WCAP e ora anche con TIM Ventures. Per questo SEP, per condividere su scala europea, con altre grandi aziende, la nostra determinazione e la voglia di crescere e innovare. Siamo a un passo, secondo me, dai primi ottimi risultati”.